Inspirar obras a humanizar números para desenvolver o Brasil que dá certo.

Este momento sem precedentes que estamos vivendo está trazendo uma série de aprendizados e de oportunidades para que tenhamos uma retomada próspera. Um desses aprendizados, talvez o mais correto seria dizer que o coronavírus ajudou a “cair a ficha” de que teremos que ter uma gestão de resultados mais consistente e eficaz. Isto significa que deveremos dedicar à formação de caixa o mesmo (na verdade, daqui para frente o mesmo não será mais suficiente) empenho que temos em conquistar vendas, margem de contribuição e lucro.

Os bancos no nosso país nunca facilitaram a vida das médias e pequenas empresas, e agora, menos ainda. Portanto, os negócios que entraram nessa pandemia com caixas mais estruturados estão conseguindo suportar melhor a escassez de vendas que está ocorrendo nesse momento.

As empresas investem um (saudável) tempo criando estratégias para incrementar faturamento e encontrar novos clientes.

Sócios deveriam fazer retirada das empresas para eventualidades, investimentos e reservas pessoais, já que os gastos do dia-a-dia devem ser cobertos pelo pró-labore, que é a denominação para os salários dos sócios ativos na gestão. E, qualquer pessoa, assim como as empresas, também deve planejar seus gastos pessoais extras. Portanto, empresários precisam de estratégias para retirar dinheiro do negócio. Os investimentos empresariais por sua vez não podem ser feitos sem uma análise de viabilidade que, principalmente, avalie o fluxo de entradas e saídas do caixa.

Agora vamos recordar que a gestão do ciclo financeiro (prazos de recebimentos, pagamentos e giro de estoques) é o que interfere na NCG. E é exatamente nesse ponto que devem ser desenvolvidas as estratégias que vão causar os maiores impactos, pois a riqueza econômica proveniente do lucro só se transforma em dinheiro em caixa depois que produtos saem dos almoxarifados e que clientes paguem seus boletos (e/ou as operadoras de cartões façam os créditos).

O caixa também sofre influência das negociações de pagamentos junto a fornecedores. As negociações com as multinacionais são praticamente impossíveis, pois só concedem prazos mediante acréscimo de juros, e normalmente, taxas indecentes. Diante disso precisamos escolher nossos fornecedores de maneira estratégica, identificar quem são os verdadeiros parceiros e, eventualmente ensinar e mostrar a nossos clientes quem são de fato nossos cumplices.

Como disse no texto anterior, para continuarmos atendendo, vendendo e consequentemente obtendo margens, agora mais do que nunca teremos que nos tornar essenciais para nossos clientes. O mesmo vale para que aceitem nossos prazos. Porém, em ambos os casos, fornecedores e clientes, devemos ser cuidados com um equilíbrio solidário de resultados. Em outras palavras, os prazos não podem “sufocar” nosso holograma.

Por fim, administrar compras e estoques de maneira estratégica é onde estão as maiores oportunidades de gerenciar a NCG, deixa-la o mais enxuta possível, e assim fazer com que o dinheiro fique mais no caixa e menos no almoxarifado. As compras precisam ser mais calcadas em operações curiosidades do que no comportamento de consumo dos últimos tempos. Equipes responsáveis por vendas e compras tem que trabalhar em conjunto, e considerando que temos empresas administrada por valores virtuosos, talvez devessem ser uma equipe única. Vamos aproveitar para preparar uma retomada com uma gestão de resultados próspera, com lucro, e caixa.

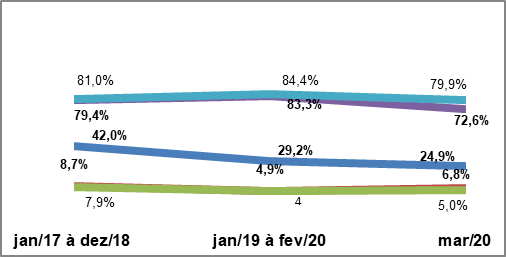

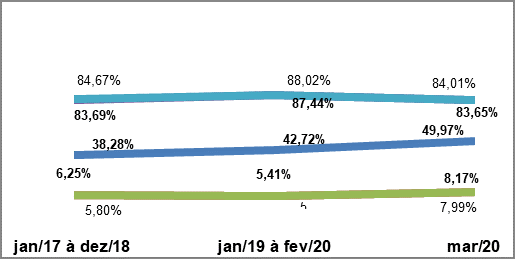

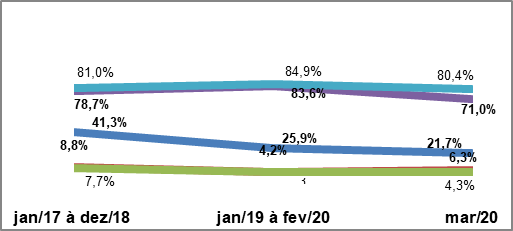

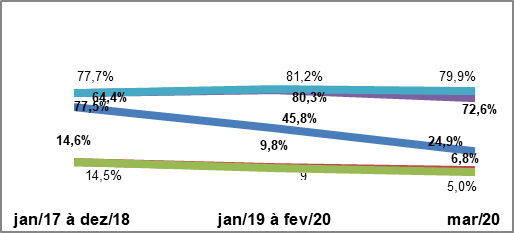

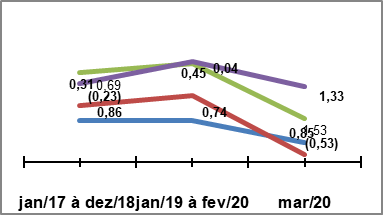

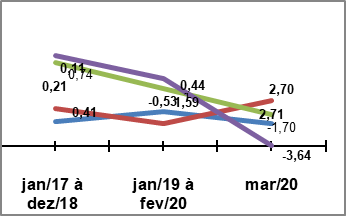

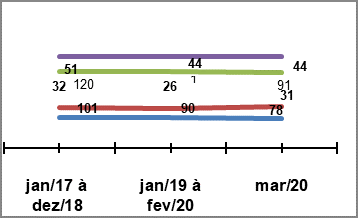

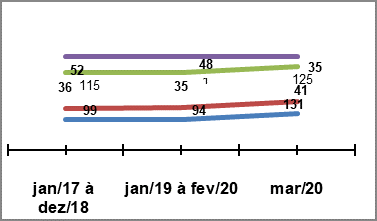

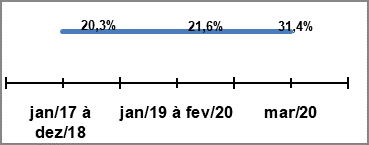

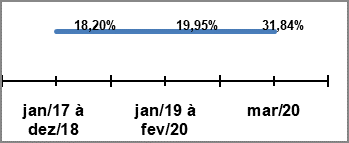

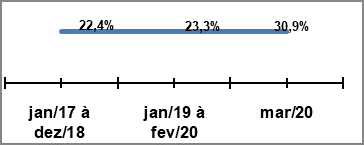

Índices médios de 2017 a 2019 comparados com março de 2020

|

||||||||||||||||||

| LIQUIDEZ | ||||||||||||||||||

|

||||||||||||||||||

| *Quando se obtém prejuízo, não são calculados indicadores onde o denominador é o resultado operacional. Isto porque o objetivo destes é demonstrar a utilização do lucro. Isto é, quanto deste foi alocado em investimento operacional (variação da NCG), e/ou em outros investimentos (valores que nesses gráficos podem ser observados através da diferença entre formação de caixa total e operacional) e/ou fica retido no caixa. | ||||||||||||||||||

|

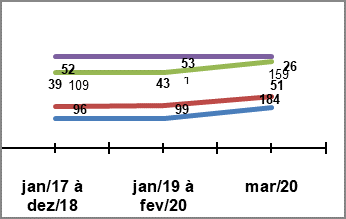

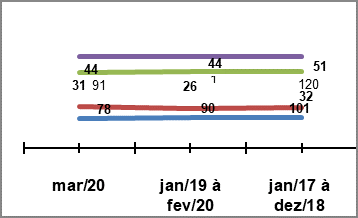

Março foi um mês com parte dele já em isolamento social. Mas, os indicadores de lucratividade mostram que tanto Indústria como Varejo, por causa do início do mês que vinha sendo muito bom, ainda conseguiram manter suas lucratividades: 8,2% e 6,3%, respectivamente. Já os negócios exclusivamente prestadores de serviços não tiveram o mesmo êxito, com a lucratividade caindo para 6,8%. Os indicadores de caixa mostraram desempenhos diferentes para Indústria e Varejo. As empresas do primeiro segmento sofreram bem mais, com um expressivo crescimento da NCG (2,7 vezes o lucro gerado) e uma consequente redução do caixa: o equivalente a 3,6 vezes o lucro gerado. O principal neste desempenho foi aumento do tempo que os materiais e produtos ficaram parados nos estoques: 159 dias. Já o Varejo, conseguiu reduzir os estoques e formar caixa. Porém, os dois tiveram um preocupante crescimento da inadimplência. |

||||||||||||||||||