INSPIRAR LÍDERES A HUMANIZAR OS NÚMEROS E O

DINHEIRO PARA DESENVOLVER O BRASIL QUE DÁ CERTO

Nestes meus 25 anos de trabalho em desenvolvimento de gestão e cultura de resultados, a partir do que tenho testemunhado de como empresários, gestores e líderes “cuidam” dos seus recursos econômicos e financeiros, não consigo pensar em outra hipótese, a não ser a de que o dinheiro está sobrando nas empresas. Por que penso isto? É Eu explico. Uma empresa do ponto de vista econômico é composta em dois grandes grupos: um, onde os recursos estão aplicados (caixa e bancos, reservas financeiras, contas a receber, estoques, imobilizados), o que se dá o nome de ativos; e o outro é de onde estes recursos tiveram suas origens, ou seja, os passivos: empréstimos, fornecedores, governo, colaboradores, sócios e investidores. Portanto, o básico seria conhecer, controlar e gerenciar estas contas.

Eu não posso dizer que as empresas não conhecem, mas posso afirmar que não têm domínio sobre a maioria destas contas.>

Por que será que quando pergunto sobre o faturamento, a maior parte dos líderes têm o número na “ponta da língua”, mas quando questiono sobre o contas a receber, poucos sabem? Agora, vamos refletir juntos. Adianta vender e não receber? E, por onde entra o dinheiro? Pelo faturamento ou pelo contas a receber? E, para agravar ainda mais a situação, não é incomum que essa conta não seja conciliada nas empresas. Quando nós iniciamos o nosso trabalho de consultoria em uma empresa, e implementamos a conciliação, normalmente o resultado da conta a seguir, ou seja, o saldo do contas a receber no último dia do mês, não “bate” com o número do sistema:

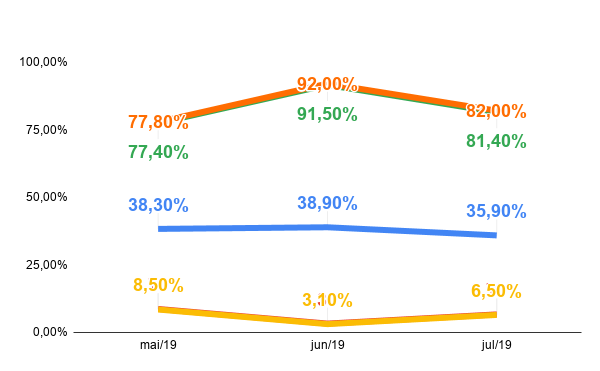

Para completar, por que será que os índices de inadimplência continuam tão altos? A média é de 20% nos últimos 54 meses (4,5 anos). Se o dinheiro não estiver sobrando, não dá para abdicar de 1/5 do faturamento.

Ah! E os estoques? Como já escrevi em outras edições, é muito raro alguém “colocar a mão no fogo” pelo “número do sistema”. A grande questão é que por causa deles (os estoques), é que muitas empresas acabam tendo problemas de caixa. No mesmo período que citei no parágrafo anterior, os produtos e materiais tem ficado em média 124 dias “parados” no almoxarifado e/ou gôndolas. E, como em média os fornecedores são pagos em 55 dias, então a venda vem sendo realizada 69 dias após os fornecedores terem sido pagos. Levando em conta que são 39 dias a média para receber dos clientes, então, em média, nas empresas o dinheiro, depois que ele sai da caixa da empresa, vem demorando 108 dias para retornar sob a forma de recebimentos de clientes. Porém, se o dinheiro estiver sobrando, isto não é relevante.

Ironias à parte, eu tenho percebido que as empresas fizeram bons avanços na capacidade de gerar lucro, incrementar faturamento e otimizar despesas. Mas, não vêm conseguindo o mesmo êxito com a formação de caixa.

Poucos entendem que esta administração é tão importante quanto a da lucratividade. Não tenho visto os líderes focados em definir ações relacionadas aos prazos. E, nem empresas com estratégias para compras e otimização dos estoques. Então, mais uma vez, se o dinheiro estiver sobrando, não é preciso se preocupar com isto.

ÍNDICES DE MAIO A JULHO DE 2019

|

||||||||||||||||||

| LIQUIDEZ | ||||||||||||||||||

|

||||||||||||||||||

| *Quando se obtém prejuízo, não são calculados indicadores onde o denominador é o resultado operacional. Isto porque o objetivo destes é demonstrar a utilização do lucro. Isto é, quanto deste foi alocado em investimento operacional (variação da NCG), e/ou em outros investimentos (valores que nesses gráficos podem ser observados através da diferença entre formação de caixa total e operacional) e/ou fica retido no caixa. | ||||||||||||||||||

| Nas empresas industriais os números da lucratividade indicam que deve ter havido uma combinação de aumento no volume de faturamento com redução de despesas, já que a queda na margem de contribuição, a menor desde fevereiro de 2018, implica em uma relação menos favorável entre preços de compra da matéria-prima e de venda do produto. O Varejo por sua vez, vem mantendo uma certa estabilidade, ou melhor, estagnação no trimestre, já que considero baixa esta média de 3,7% de lucro operacional. Já os negócios prestadores de serviços, os 20,1% de lucro operacional foi o maior de 2019. Quanto ao caixa, foi um mês bem melhor para todos. Pois, houve queda no ciclo financeiro (tempo que o dinheiro demora para retornar ao caixa), na inadimplência, e a maior formação de caixa do ano. | ||||||||||||||||||

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)